Le Journal Officiel de la République Tunisienne n°149 du 10 décembre 2024 a porté publication de la loi n° 48-2024 du 9 décembre 2024 relative à la loi de finances pour l’année 2025 (clic). Les principales mesures fiscales prévues par la nouvelle loi de finances se présentent comme suit :

1. EN MATIÈRE D’IRPP ET D’IS

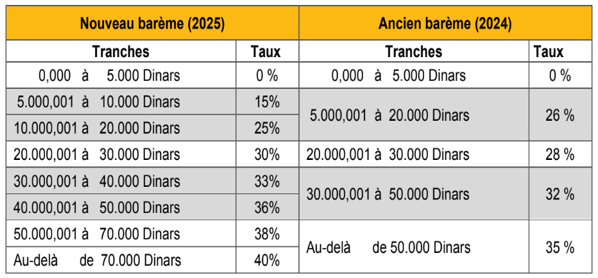

1.1 Révision des taux de l’IS et des minimums d’impôts correspondants pour les bénéfices réalisés à partir du 1 er janvier 2024, et notamment du taux général d’impôt de 15% qui passe à 20%.1.2 Changement du barème de l’impôt au titre des revenus réalisés à partir du 1er janvier 2025 : Tranches et taux.

1.3 Instauration d’une contribution conjoncturelle au profit du budget de l’État pour l’année 2025 de 2% des bénéfices, avec un minimum de 1 000 dinars, due par les entreprises qui ont réalisé en 2023 un chiffre d’affaires HTVA de plus de 20 MDT et qui sont soumises à l’IS au taux de 15%. 1.4 Suppression, à partir de l’année 2024, de la prise en compte des dépenses de réparation et de maintenance, hormis la taxe sur les IB, des déductions des revenus des loyers immobiliers en contrepartie de l’augmentation du taux forfaitaire des déductions de 20% à 25%.

2. EN MATIÈRE DE TVA, DC, DD, DE ET AUTRES DROITS

2.1 Soumission de l’électricité des ménages ne dépassant pas une consommation mensuelle de 300 Kw à la TVA au taux de 7% au lieu de 13%.2.2 Mise en application du taux de TVA de 19% sur les ventes de locaux à usage d’habitation par les promoteurs immobiliers et réduction du taux à 7% pour les locaux dont le prix est inférieur à 400.000 dinars.

2.3 Suspension de la TVA au titre des équipements, matériels, produits, services et biens immobiliers acquis par les sociétés communautaires pendant une période de 10 ans à partir de la date de leur constitution.

3.1 Autorisation accordée aux services fiscaux pour des constats sur les lieux en lien avec la valeur des biens fonciers et des FC dans le cadre de contrôles préliminaires.

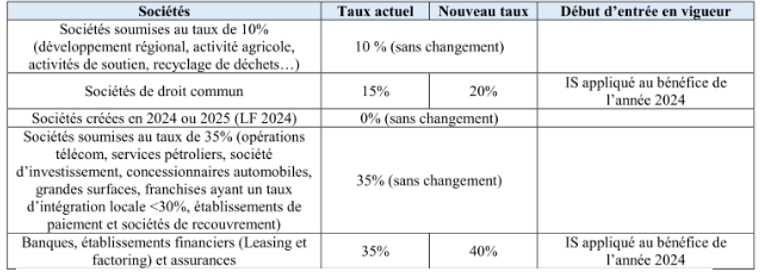

Nouveaux taux IS

En application des dispositions de l’article 37 de la loi n° 48-2024 du 9 décembre 2024 portant loi de finances pour l’année 2025 , des nouveaux taux s’impôt sur les sociétés, sont mis en application pour les bénéfices réalisés à partir du 1er janvier 2024 :

Minimums d’impôt :

- 0.1% du C.A TTC pour les sociétés soumises au taux d’IS de 10%.

- 10% pour les sociétés soumises au taux d’IS de 20%, avec un minimum de 0.2% du C.A TTC.

- 25% pour les sociétés soumises au taux d’IS de 35 et 40%, avec un minimum de 0.2% du C.A TTC.

Retenues à la source : Acquisitions >= 1 000 dinars

- 0.5% au titre des paiements effectués au profit des sociétés soumises au taux d’IS de 10%.

- 1% au titre des paiements effectués au profit des sociétés soumises au taux d’IS de 20%.

- 1.5% au titre des paiements effectués au profit des sociétés soumises au taux d’IS de 35 et 40%.

Nouveau barème IRPP

En application des dispositions de l’article 36 de la loi n° 48-2024 du 9 décembre 2024 portant loi de finances pour l’année 2025 , un nouveau barème annuel d’impôt des personnes physiques, incluant 8 tranches d’imposition au lieu de 5, est mis en application pour les revenus réalisés à partir du 1er janvier 2025.

Pour rappel, la retenue à la source relative à la Contribution Sociale de Solidarité sera due au taux de 1% lors du dépôt de la déclaration annuelle d’impôt sur le revenu des personnes physiques au cours de l’année 2026. Pour plus de détail, se référer à la note commune N° 03/2025 (clic)